23年10月のインボイス制度導入まで残り約1年半となり、適格請求書発行事業者の登録申請期限である23年3月(原則)までは残り1年となりました。

一方で、そもそもインボイス制度について、具体的にどのような制度で、なぜ導入されて、どのような影響があり、何をしなければならないのか?を整理する機会は少ないかと思いますので、ここではポイントを簡潔にわかりやすく解説いたします。

どのような制度?

そもそもインボイス制度の「インボイス」とは、「適用税率や税額の記載を義務付けた請求書」のことをいいます。平たく言い換えれば、「消費税率・額に関して明記された請求書」といえます。

そして、インボイス制度は、この「インボイス」を発行・保存し、消費税等の計算・納付をより明確にするために導入される制度となります。

なぜ導入される?

インボイス制度が導入された背景としては、19年10月の消費税改正があります。

皆様ご存知の通り、19年10月から消費税率は原則10%となっていますが、食品等の一部の取引については8%の軽減税率が適用されており、現状、8%と10%、2つの税率が混在しています。

改正以前までであれば、税率は一律であったため、各種のモノ・サービス取引に関する税率を明記する必要性はありませんでしたが、19年10月の改正により明記する必要性が生じ、

「消費税率・額に関して明記された請求書」であるインボイスを制度として導入することとなりました。

どのような影響が?

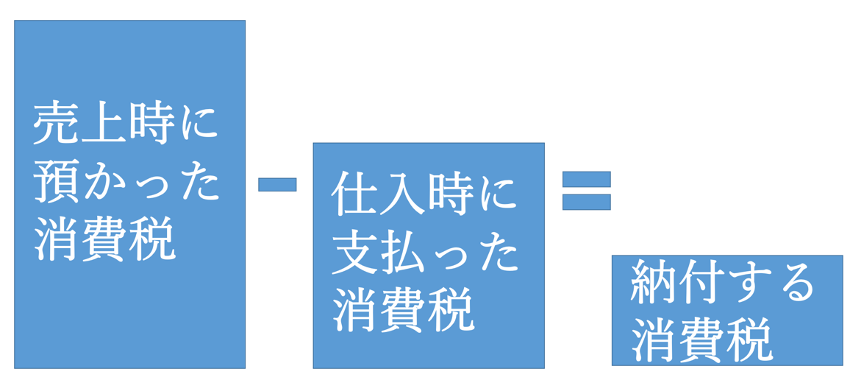

インボイス制度導入の影響を考える前提理解として、現在の消費税計算の仕組みについて解説します。

現在の消費税計算では、下図の通り、①売上時に預かった消費税から②仕入時に支払った消費税を差し引いた差額を納付するという仕組みになっています。

この②仕入時に支払った消費税を差し引くことを「仕入税額控除」と呼びますが、インボイス制度導入により、「仕入税額控除」が認められる要件として、インボイス発行者、つまり、「適格請求書発行事業者」への登録が必要になります。

言い換えれば、登録事業者ではない事業者が発行した請求書(登録番号の記載されていない請求書)を基にした仕入税額控除は認められなくなります。

仕入税額控除の要件が厳しくなることで、特に大きな影響を受けるのは、年間の売上高が1,000万円未満であることから「免税事業者」となっている場合です。

インボイスを発行できるのは「課税事業者」だけで「免税事業者」である場合、インボイスの発行ができません。

したがって、「免税事業者」が、仕入税額控除を求める取引先と取引を続ける場合、税務署へ「消費税課税事業者選択届」の届出を行い、「課税事業者」になる必要があります。

何をしなければならない?

影響が特に大きいと見込まれる、現在「免税事業者」であるフリーランスや個人事業主の方々は制度導入について理解した上で、「課税事業者」になるか否かについて判断する必要があります。

「課税事業者になる」という判断を行った場合は、期限までに手続を行い、23年10月からの制度導入に備える必要があります。

おわりに

弊社では、制度改正等の趣旨や影響を踏まえた上で、お客様のビジネスが効果的・効率的に進められるよう会計・財務・税務アドバイザリーサービスを提供しています。

また、制度をより適切に理解した上でビジネスが進められるよう研修・講座サービスも提供しているため、支援が必要でしたら、是非お気軽にお問い合わせください。